JTは元専売公社の一つ

「ひとのときを、想う」のキャッチフレーズでおなじみのJT

あまりなじみが無い方も、一息つきながら、ひとはひとを想うというメロディとともに流れるCMは一度は聴いたことがあるのではないでしょうか

そんなJTですが、正式名称は日本たばこ産業といいます

日本語に直すとちょっと印象が変わりますね、たばこを販売している会社です

実は世界シェア4位と、たばこ業界ではガリバー的な存在です

投資対象としてのたばこ業界の魅力は以下2点です

- 超安定的なキャッシュフロー

- 既得権益(市場独占型)

それぞれ簡単に説明していきます

超安定的なキャッシュフロー

たばこ産業は枯れた技術と表現されるほど、技術が成熟しているため新たに研究開発などに資金を投入する必要がありません

そのため、売上の大半がそのまま利益に直結することから毎年莫大なフリーCFを生み出しているのが特徴です

一方で、デメリットもあります

研究開発や設備投資が必要ないということは、すなわち成長が見込めないことを表しています

そのため、稼いだお金を成長に使えないので代わりに配当金として株主還元を行うため

伝統的に配当金が多く配当利回りが高いことが業界の特徴です

既得権益(市場独占型)

「たばこ」といえば、ESGの観点や健康リスクなどの言葉とセットで思い浮かぶ方も多いのではないでしょうか

たばこ産業は斜陽産業のイメージが強く

今から大きな成長は見込めないことからネガティブな印象を持ってしまいがちです

たしかに、そういったネガティブな側面も間違いなくあるのですが

一方で以下の側面も持ち合わせていると考えます

- 新規参入の脅威が極めて少ない

- 競合他社が少なく、市場のパイを食い合わない

果たして、今からたばこ産業に新規参戦する企業があるでしょうか

そして、JTはじめ既にたばこ産業として地位を確立している企業は多くはありません

加えて新規参入の脅威が極めて少ないことから、市場独占型という強力なワイドモートを形成しているといえます

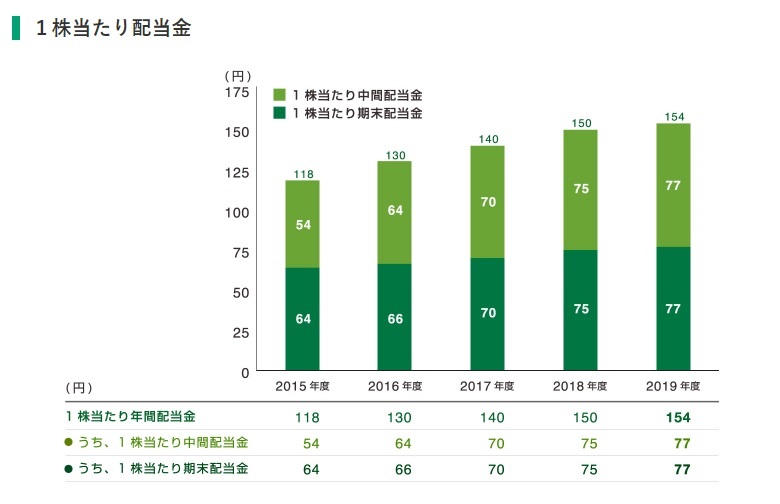

JTの魅力的な配当実績

JTの配当実績は以下となっています

配当金が増加傾向ということが読み取れます

JTは元々専売公社であり、国有企業でした

実は、現在も筆頭株主は財務大臣となっています

配当金は国家予算にも組み込まれているため、配当金増加の背景にはそのような事情も関係しているのかもしれません

さらにいえば、減配する可能性はあるものの無配になることは考えにくいですね

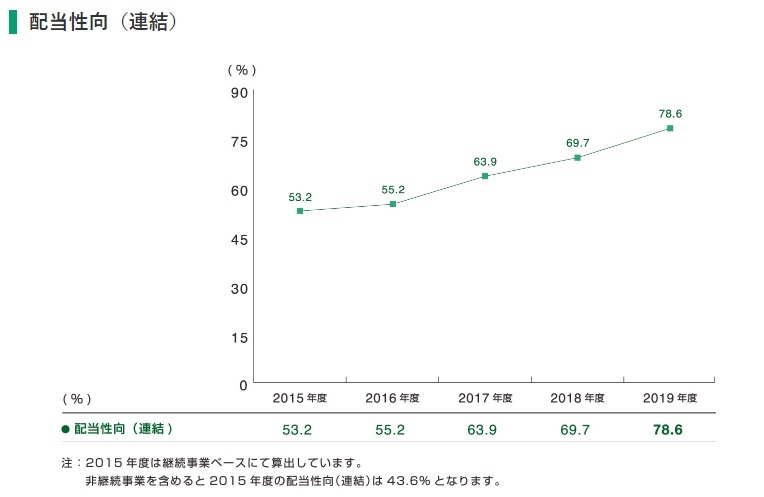

高すぎる配当性向

JTの配当性向は以下となっています

グラフを眺めると、配当性向も上昇傾向にあることが読み取れます

近年では約78%となっており、得られた利益の大半を配当に回していますね

配当性向が高いということは、将来的には配当金の増加が頭打ちになることが予想されます

2020年5月現在、株価は約2,000円~2,100円であり7%前後の配当利回りで推移していますが、これは将来の減配リスクを織り込んで株価の上昇が抑えられていると推測できます

減配リスクと今後の株価考察

それでは実際、減配する時期はどの程度先になるのでしょうか

減配時期を推測するために、フリーキャッシュフローベースの配当性向を算出してみました

結論から言うと、キャッシュフローベースの配当性向は計算できませんでした

(300%等、100%をゆうに超えた数字が算出されました)

これは、JTが近年積極的にM&A(企業買収)を行っているためです

一時的なキャッシュの増減が激しく、意味ある数字を算出することが困難でした

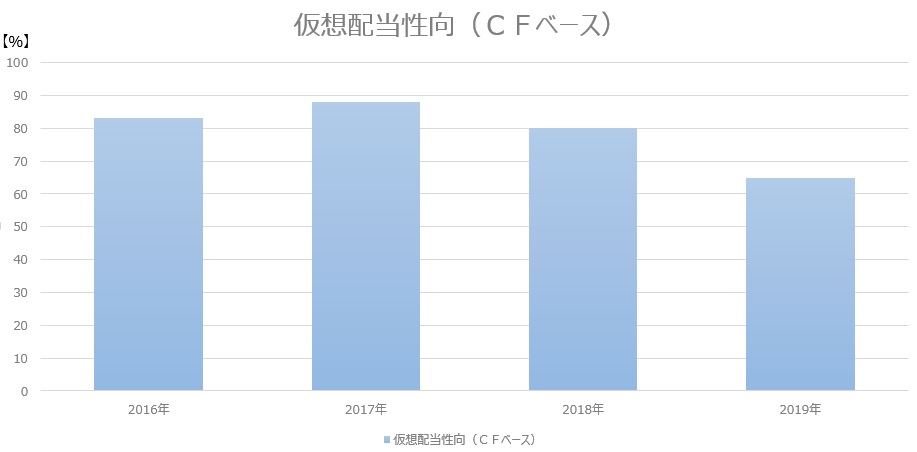

そこで、参考までに企業買収の影響を除した仮想キャッシュフローで計算してみました

あくまで仮想のキャッシュフローですので、参考程度にしていただけるとありがたいです

企業買収の影響を除した仮想キャッシュフローのグラフでは

配当性向は近年減少傾向であり、2019年には65%となっています

つまり、減配リスクは依然としてあるものの、すぐに減配となる可能性は低いと考えられます

仮に減配となった際には、一時的に株価が急落することが考えられますが

無配となることは考えにくいため、株価が急落した時こそ買い場として絶好のチャンスと捉えることができます

まとめ

JTは安定した配当金が魅力的で、元々専売公社だったこともあり市場独占型の企業です

高い配当性向から減配リスクが付きまとうものの、配当性向が高い理由の一つには

近年のM&A(企業買収)による影響もあります

M&Aの影響を除した仮想キャッシュフローから算出される仮想配当性向は減少傾向にあり、

2019年に至っては65%程度となっています

以上より、以前減配リスクはあるものの、すぐに減配となる可能性は低いと考えられることから

配当利回りが7%前後で推移している現在の株価はお買い得であると考えます

また、将来的に減配した際には一時的に株価が急落することが予想されますが、無配となることは考えにくいため株価が急落した時こそ買い場として絶好のチャンスとも考えられます

参考になれば嬉しいです

ではではっ