東京電力の株価について

※株価チャートはSBI証券より

2022年9月現在、[9501]東京電力の株価は500円台で推移していますが、これは極めて割安です

今後の東京電力(株価・復配)について、誰もが気になるところだと思います

結論から言うと、フリとしては

株価は原発事故前の水準まで戻り、2024年度に復配(配当金が復活)するのではないかと考えます

ポイントは5つあります

- 多額の賠償金に関して、東京電力は返済義務がない

- 機構が保有している東京電力の株について、

1500円という具体的な売却金額が試算されている - 過去を参考に考える(スリーマイル島の原子力事故、ピーターリンチの名言)

- 売上、利益、キャッシュフロー全て事故前の水準に回復している

- 避難指示の全域解除が2023年春を予定

それぞれ説明していく前に、さらっと概要を

過去には世界第9位だったことも

生活に欠かせない“電気”

東京電力は言わずと知れた日本の電力供給を担っている企業です

人々の生活に欠かせないインフラ企業の中でも特に重要な「電気」を扱っているため、

ディフェンシブ株(大きな値上がりは期待できない分、潰れるリスクが低い株)の代表として挙げられていました

その圧倒的な収益力と安定したビジネスモデルから、30年前の世界時価総額ランキングでは、

名だたる企業を抑えて、世界第9位(約5.5兆円)にランクインしたこともありました

2011年“史上最悪”の事故

しかし、2011年東日本大震災により福島第一原発がダウン、

INES(国際原子力事象評価尺度)にて“史上最悪”とされる原子力事故を起こしました

(事故のレベルは7段階中、チェルノブイリ事故と同等のレベル7)

結果、当時2,000円以上だった株価はあっという間に120円台にまで急落し、配当金は年間6,000円から0円(無配)となるなど、それまで誰も予想できないほどの危機的状況に陥ったのです

損失を被ったのは個人投資家だけではありません

前述したように「超」が付くほどの優良企業だったこともあり、多くの日本企業も東電に投資していたため、東電の株価急落は個人投資家のみならず日本全体も大打撃を受けました

当時、誰もが「東電おわった」と感じていましたし、

実際巨額の賠償金を背景に倒産の危機に瀕していました

電気は好き嫌いではなく、生きるために必要なもの

しかしながら、東電は生き残りました

何故だと思いますか?

答えはシンプルで、電気がないと人間は生きていけないからです

好き嫌いで選べる対象ではないのです

家や車、日常生活で購入する物のほとんど全ては気に入ったら買い、嫌なら買いません

しかし、生活に必要なエネルギー(電気等)は生きていくうえで欠かすことができないのです

これは、国がそれまで東電はじめ電力会社を手厚く保護していた理由でもあります

東京電力の株価と配当の行方

それでは今後、株価や配当金はどうなるのでしょうか

フリは元の水準にまで戻り、配当金も復活(復配)すると考えています

理由は以下の5つです

- 多額の賠償金に関して、東京電力は返済義務がない

- 機構が保有している東京電力の株について、売却金額が試算されている

- 過去を参考に考える(スリーマイル島の原子力事故、ピーターリンチの名言)

- 売上、利益、キャッシュフロー全て事故前の水準に回復している

- 避難指示の全域解除が2023年春を予定

それぞれ説明していきます

多額の賠償金に関して、東京電力は返済義務がない

現在、東京電力が支払っている賠償金額は、

原子力損害賠償・廃炉等支援機構(以下、機構)から資金を交付されています

要するに、国のお金(税金)から捻出されています

そしてこの資金について、東京電力は返済の義務を負っていません

法律でも決められており、原子力損害賠償保証契約には、以下のような条文があります

(原子力損害賠償補償契約)

第二条 政府は、原子力事業者を相手方として、原子力事業者の原子力損害の賠償の責任が発生した場合において、責任保険契約その他の原子力損害を賠償するための措置によつてはうめることができない原子力損害を原子力事業者が賠償することにより生ずる損失を政府が補償することを約し、原子力事業者が補償料を納付することを約する契約を締結することができる。出典:e-Govウェブサイトより

その他「天災等は仕方ないでしょ」と解釈できる条文もあり、解釈の仕方を巡っては議論がありますが、

賠償金を根拠に東京電力の企業価値が下がることはないと考えています

事実、東京電力のバランスシートには負債として計上されておらず、特別利益として計上されています

(中略)また、特別利益は、原子力損害賠償・廃炉等支援機構からの資金交付金1,016億円などを加えた4,149億円を計上~(略)

引用元: 東京電力「プレスリリース」

日本弁護士連合会は、この事実に対して意見書を提出しています

第1 意見の趣旨

1 現在実施されている,支援機構による東京電力株式会社(以下「東京電力」という。)に対する「資金の交付」は,法的返済義務がなく,東京電力のバランスシートに負債として計上されない,実質「贈与」である。国は,資金交付の法的意味,すなわち「贈与による東京電力支援」であることについて,国民への説明責任を果たすべきであり,この点についての十分な国民的議論のないままに,資金交付という支援方法を選択するべきではない。したがって,国は,資金交付による支援を中止すべきである。

2020年現在、賠償額が想定よりも上回ることを理由に100回以上に渡り資金の交付がされています

特別事業計画に基づき、508億円の資金の交付を受けましたのでお知らせいたします。

(中略)お支払いする賠償額が、これらの金額の合計を上回る見込みであることを踏まえ、104回目の資金交付を要請していたものです。(略)引用元: 東京電力「プレスリリース」

あらかじめ断っておきますが、ここでは良し悪しを議論するつもりはありません

あくまで事実を記載するにとどめます

機構が保有している東京電力の株について、売却金額が試算されている

現在、東京電力の株はその多くを機構が保有しています

そして、この株に対して目標平均売却価格が試算されています

会計検査院が行った2018年3月の調査結果(以下の引用より)では、

1,500円程度(除染使用相当分(約4兆円)を回収する場合)が売却価格の目安となっているようです

2 検査の結果

(2) 機構による資金援助業務の実施状況等

イ 資金援助業務の実施状況

(中略)そして、除染費用相当分(約4.0兆円)を株式の売却益で回収するには、平均売却価額が1,500円になることが必要となる。

3 検査の結果に対する所見

(中略)東京電力の株式をできる限り早期に、かつ、高い価格で売却することは、国が交付した資金の早期の回収と国民負担の極小化に大きく貢献する。

機構は売却価格は様々な要素で決まることから、高い価格での売却は確実なものではないと前置きをしつつ、目標株価を達成させようと、東京電力に対してさらなる企業価値向上に向けた取り組みや収益の改善などを要請しています

また、東京電力も以前の公務員的な体質を改め、経営効率の向上を目的に持株会社(ホールディングス)とするなど、企業価値の向上に本気で取り組んでいることが分かります

また、安定した利益を出し続けていることに加え、「新・総合特別事業計画」では

2020年代初頭に配当復活または自己株式消却を開始するという記載がされています

機構による 2020 年代初頭の経営評価において、さらなる進展が評価された場合、(中略)東電は、配当の復活または自己株式消却を開始する。

引用元: 新・総合特別事業計画

過去を参考に考える

過去を振り返ると、巨大な企業が不祥事や事故で株価が暴落した際、

特にインフラ企業の場合は、多くの企業は元の水準まで戻っています

これは、競合する企業が極めて少なく、

また生活に欠かせないという性質を持っているためであると考えられます

個人的にも、今から倒産(もしくは国有化)することはほとんどないと思います

(倒産(国有化)するのであれば、もっと早いタイミングでするはず)

さらに、原子力事故で思い起こされるのはスリーマイル島の原子力事故ですが、

実は事故を起こした電力会社の株価は事故後約10年経たないうちに元の株価水準に戻っています

また、伝説の投資家ピーターリンチは名著「ピーター・リンチの株の法則」の中で

次の言葉を残しています

問題を起こした公益株に投資すると、簡単に利益を上げることができる。無配のときに買って、復配するまで保有し続ける。これが非常に成功率の高い戦略だ。

引用元: 「ピーター・リンチの株の法則」

今の東京電力は、まさに「問題を起こした公益株」であり、無配の今だからこそ

投資を行う絶好のタイミングであると考えています

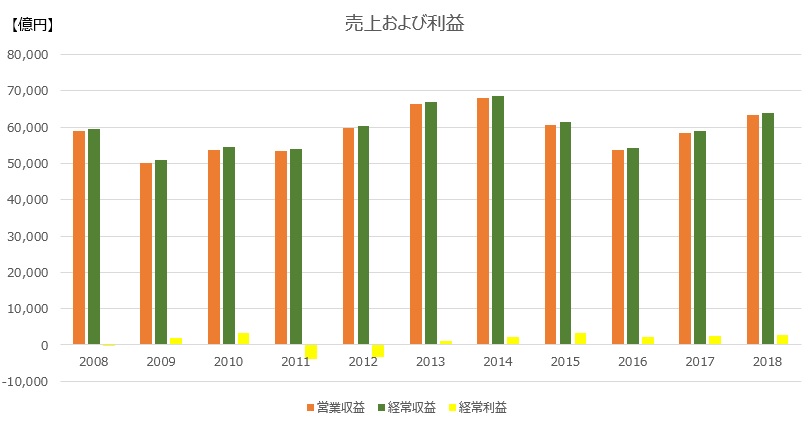

東京電力の経営成績推移

東京電力の売上や利益等、事故前後の推移を以下の表にまとめました

まずは売上(営業収益、経常収益)と利益(経常利益)についてです

※数字は:東京電力HPの損益計算書(連結)より

売上はもはや年度をよく見ないと、事故がいつ起きたのか分からないレベルですね

非常に安定的に推移していることが分かります

利益に関しても、事故があった2011年と翌年の2012年は赤字ですが

2013年からは事故前の水準に回復していることが読み取れます

ビジネスモデルが盤石であることが経営成績にも如実に表れていることが分かります

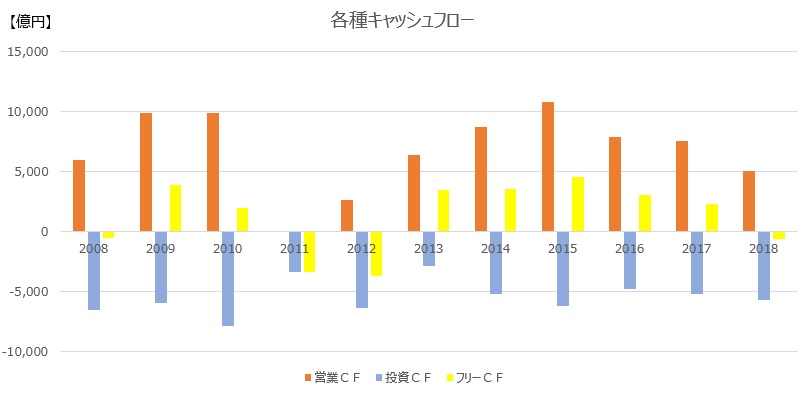

続いて、キャッシュフローの観点からも分析してみましょう

各種キャッシュフローの推移は以下の表になります

※数字は:東京電力HPの連結キャッシュ・フロー計算書より

営業CFは事故が起きた年を除いて、極めて安定的に推移していることが分かります

事故の翌年から回復しているのは注目すべき部分ですね

フリーCFも事故前の水準に回復していることが読み取れます、2018年度が少しマイナスとなっていますが事故前の2008年にも同様にマイナスとなっているため、事故の影響などではなく一時的なものと考えられます

復配(配当復活)のタイミング予想

上述したように、東京電力は経営成績の推移からも、

もはやいつでも復配(配当復活)できる状態になっています

しかし、東京電力が復配(配当復活)するには、被害を受けた地域の「復興」を要すると考えます

これは、東京電力が掲げる福島の復興なくして東京電力の改革、再生はあり得ないという決意からも考えることができます

「復興」には様々な定義がありますが、一つの目安として避難指示の全域解除が挙げられます

全域解除の予定として、環境省のHPにて富岡町・飯舘村の全域解除予定が2023年春頃と記載があります(下図参照)

引用元: 環境省のHPより

つまり、2023年度内に全域解除が行われることになるため、

2024年度の計画策定時に復配(配当復活)が見込まれるのではないかと考えます

まとめ

- 多額の賠償金に関して、東京電力は返済義務がない

- 機構が保有している東京電力の株について、

1500円という具体的な売却金額が試算されている - 過去を参考に考える(スリーマイル島の原子力事故、ピーターリンチの名言)

- 売上、利益、キャッシュフロー全て事故前の水準に回復している

- 避難指示の全域解除が2023年春を予定

現在、[9501]東京電力ホールディングスの株価は極めて割安となっており、

そして今後、株価はもとの水準にまで戻ると考えています

さらに言えば、東京電力は株価を元に戻すことが目標ではなく

株価水準を事故前の約2倍にしようと考えているようです(詳細は以下の記事に記載します)

割安になっている今こそ「買い」のタイミングであるため、

株価が一定以上の値上がりをするまでは、少額ながらもできるだけ購入し続けるつもりです

【2020年11月追記:目標購入数を30,000株に再修正しました】

目標再修正の詳細な理由は以下記事に記載していますが、主な理由は経営に大きな影響をもたらす原発再稼働について、国の政策でも既定路線となっており、早ければ2021年6月頃に原発が再稼働すると考えたためです

東京電力の買い増しは、フリの投資戦略におけるフェーズ1(資産拡大期)の位置付けです

投資戦略に人生の時間軸を考慮したうえで、できるかぎり資産形成までの時間を短縮化したいと思います

長期投資にはSBI証券のアクティブプランがおすすめです

1日100万円未満の取引は手数料がかからないため、実はアクティブに取引をしない長期投資とも相性が良いからです

参考になれば嬉しいです

ではではっ

【2022年1月30日追記】現在の買い増し状況

2019年末時点 6,000株(前年比+3,100株)

2020年 1月末 6,100株(前月比+ 100株)

2020年 2月末 6,200株(前月比+ 100株)

2020年 3月末 6,300株(前月比+ 100株)

2020年 4月末 6,400株(前月比+ 100株)

2020年 5月末11,100株(前月比+4,700株)

2020年 6月末16,500株(前月比+5,400株)【☆当初目標 :12,500株達成】

2020年 7月末16,800株(前月比+ 300株)

2020年 8月末17,200株(前月比+ 400株)

2020年 9月末17,500株(前月比+ 300株)

2020年10月末18,300株(前月比+ 800株)

2020年11月末18,800株(前月比+ 500株)

2020年12月末20,000株(前月比+1,200株)【☆修正後目標:20,000株達成】

2021年 1月末20,300株(前月比+ 300株)

2021年 2月末20,500株(前月比+ 200株)

2021年 3月末20,700株(前月比+ 200株)

2021年 4月末21,500株(前月比+ 800株)

2021年 5月末22,700株(前月比+1,200株)

2021年 6月末24,700株(前月比+2,000株)

2021年 7月末25,900株(前月比+1,200株)

2021年 8月末26,000株(前月比+ 100株)

2021年 9月末26,100株(前月比+ 100株)

2021年10月末26,300株(前月比+ 200株)

2021年11月末26,700株(前月比+ 400株)

2021年12月末29,500株(前月比+2,800株)

2022年 1月末30,000株(前月比+ 500株)【☆再修正後目標:30,000株達成】

今後もコツコツ買い増し予定ですっ!!目標達成しました!!