貯金は安全という大いなる誤解

貯金というと、お金が減ることはないということで安全というイメージがありますね

たしかにお金は減ることは無さそうですが、果たして安全と言えるのでしょうか

結論から言うと、通貨の価値は不変ではなく変動するため、絶対的に安全というわけではありません

日本政府が目指すインフレ2%となった場合、36年後には資産価値は半減します

(1,000万円の貯金がある場合、実質500万円分の価値しかなくなります)

にわかに信じがたいのですが、詳しくは後述します

貯金の隠れたリスクとして、以下3点ほど考えられます

-

- インフレリスク

- 貯金=「円」という通貨への集中投資

- 貯金をすることのリスク(機会損失という考え方)

インフレリスク

日本は直近30年、超長期間のデフレ状態にあるため、あまり実感として感じることはありませんが

通常通貨は国の成長とともに緩やかにインフレしていきます

インフレとデフレについて、超簡単に説明すると以下のようになります

- インフレ:モノの価値(物価)が上昇(相対的に、通貨の価値が下落)

- デフレ:モノの価値(物価)が下落(相対的に、通貨の価値が上昇)

要するに、通貨の価値は不変ではないということですね

つまり、通常価値が緩やかに下落していくのが通常なのですが、日本はたまたまデフレ期間が30年という長期に渡っていたため、日本人は通貨=安全というイメージが強いのだと思います

最近まで日本は政府目標としてインフレ2%を目指していました

物価の目線で見ると、物価が緩やかに上昇(年率+2%の価値上昇)するわけですが、

通貨の目線で見ると、通貨の価値が緩やかに下落(年率▲2%の価値減少)ということになります

これは、現在貯金しているキャッシュの価値が36年後には約半減することを意味します

(1年ごとに通貨価値が×0.98倍になるため、36回(36年後)掛けると約半分になります)

具体的に例で考えてみます

2020年現在、1,000万円の貯金があったとします

りんごが1個100円とすると10万個のりんごが買えますが、年率2%のインフレとなった場合、2056年(36年後)にはりんごが1個200円となるため、同じ1,000万円の貯金でも買えるりんごの数は5万個(10万個の半分)となるわけです

つまり、2020年で貯金していた1,000万円の現金は、2056年(36年後)には500万円分の価値しかなくなるということです

そんな馬鹿な、、って感じですが本当です

ちなみにインフレ2%という数字が高すぎるのかというと、そんなことはなく

2019年の世界の国のインフレ率を眺めると以下のようになります

- アメリカ:約1.8%

- 中国:約2.9%

- イギリス:約1.8%

- インド:約4.8%

- ブラジル:約3.8%

- (日本:約0.5%)

※出典:IMFより

世界全体が成長しているため、基本的には上昇傾向になっていますね

以上のことから、貯金すれば絶対安心ということはなさそうです

通貨の価値は不変ではなく、国の成長とともに緩やかに価値が下落していきます

補足すると、決してインフレが悪いわけではありません

日本円の通貨価値減少は日本の輸出業に大きなメリットがあり、良い製品を輸入先で安く売れる(=コスト競争力が増す)ことになるため、日本国全体で見た場合は成長のエンジンと成り得ます

全額貯金することは、「円」という通貨への集中投資と同義

貯金という言葉から文字通りお金を貯めるというニュアンスで考えがちですが

正しくは日本円という通貨に対して集中投資を行っていると理解した方がよさそうです

そして、上述したように通貨の価値は不変ではなく変動します

日本円に集中投資(=全額貯金)した場合、通貨の価値変動による資産価値の増減を直撃することになるため望ましい状態でないことが理解できると思います

例えば、政府が目標に掲げるインフレ率2%を達成した場合、36年後には資産価値が半減することは説明しましたが、仮に資産の半分を株式などの金融資産に置き換えていた場合はどうでしょうか

単純計算で、▲50%となるはずだった資産価値が▲25%で済むことになります

上記の計算は、金融資産の資産価値が変わっていない前提でしたが、金融資産の価値が上昇する場合(歴史を紐解くと年率+6~8%のようです)、減少率はさらに緩和されるどころか資産全体は増加します

たまごを一つのかごに盛るなという分散投資の重要性を説いた有名な格言がありますが、リスクヘッジの観点でも日本円への集中投資(全額貯金)は好ましくありません

貯金をすることのリスク(機会損失という考え方)

貯金をすることはメリットばかりではないことが分かりました

さらに言うならば、貯金を行うことは株式投資により資産が増加する分を取り逃していることも見逃しがちなポイントです

もちろん全額株式投資を行うのも好ましくないため、キャッシュとの資産割合(ポートフォリオ)は、あらかじめ決めておいた方がよいですね

一般的に言われているのは、年代の十の位数字をキャッシュもしくは債券として保有することが望ましいといわれています

例えば、20代ならポートフォリオの20%、30代なら30%、40代なら40%といった感じです

日本に足りないのは、努力ではなく金融知識

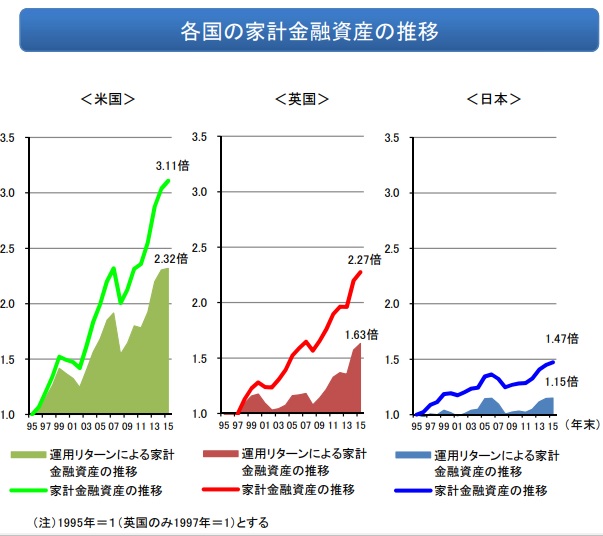

以下のグラフは世界各国の貯金額の推移です

※出典:金融庁HPより

日本がダントツで貯金割合が高く、世界一となっていることが分かります

これは、真面目にコツコツ努力する国民性が表れていると考えています

次に、世界各国の資産形成の状況を見ていきます

※出典:金融庁HPより

グラフから読み取れることは、総じて外国は貯金額世界一の日本よりも資産を大きく伸ばしているということです

つまり、日本が真面目にコツコツ努力して貯金するなか、他の先進国は投資により資産を大きく増やしているのが現状です

これは、冒頭記したように、何故か日本では投資=ギャンブルという間違ったイメージが定着していることから投資という言葉に抵抗感がある方が多いことに起因していると考える

声を大にして主張したいのは、正しい投資は決してギャンブルなんかではないということです

楽をして資産が増えることは決して忌むべきことではなく、むしろ歓迎すべきことです

株式投資はギャンブルなのか

株式投資のイメージというと、何故かギャンブルのようなイメージがあります

フリも投資を始める前は何故だかギャンブルのイメージを持っていました

結論からいうと、ギャンブルなんてとんでもないです

貯金よりも遥かに有効な資産形成の手段に成り得ます

事実、米国市場の歴史を振り返ると過去200年にわたり平均年率6~7%(インフレ調整済み)のリターンをもたらしています

正しい投資は、貯金よりも遙かに優れた資産形成手段

資産形成を目的地までの道のりと例えるならば、遠く離れた目的地に辿り着くのに、徒歩(貯金)で行くのか自動車(正しい投資)で行くのか、ということです

どちらを選んでも目的地へは辿り着けます

よく、投資は自己責任で!っていたるところに書いてあり、確かにその通りなのですが必要以上に不安感を煽っているように感じています

車を運転する時に、事故起こしたら責任とれよ!って毎回言われているようなものです

不安を煽るより、正しい知識を身に付けて安全運転の技術を教える方がよっぽど大切です

イギリスやアメリカでは資産形成に関する勉強を学校で教えていたりと、環境が整っているようですが

残念ながら、日本には投資に関してはそのような環境が整っていないと感じます

(ちなみに、日本のNISA制度はイギリスのISA制度をお手本にしていますね)

日本に必要なのは、努力ではなく正しい金融知識だと思うのです

そして、貯金文化から正しい投資へシフトすることで、確実にリスクを低減させながら確実にリターンを得ることができ、より安定的な資産形成を図ることができます

日本という国にいながら世界に投資できる恵まれた環境

さらに、私たちは幸い日本という世界でも有数の恵まれた環境で過ごしています

特に雇用環境に関しては、リストラや転職が当たり前の諸外国と比較して、滅多なことではリストラにならず安定的に収入を得られます

投資を行うにあたり、世界一恵まれた環境にいるといっても過言ではないと思います

安定的に得られる収入の一部を貯金だけではなく、正しい投資を行うことで、より確実に資産形成を促進できると考えます

インデックス投資は、攻めるのではなく守るための資産運用

正しい投資とはどのような投資でしょうか

結論から言うと、置かれている状況や目的が人によって異なるため、答えは一つに定まりません

しかし、確実にリスクを低減させ、着実にリターンをあげるという観点から最適解の一つとされている方法があります

それこそが、インデックス投資というものです

インデックス投資とは

簡単に説明すると、個別銘柄(特定の企業)の株を買うのではなく

日経平均などの特定の指標と連動した成績を上げることを目的にした投資です

もっと噛み砕いて説明すると、市場をまるごとパッケージとして買うことで平均点を目指す投資と言えます

平均点って聞くとあまり良いイメージではないかもしれません

ところが、この平均点(市場平均)に勝つことは非常に難しいとされており、事実、投資を生業とするプロでも市場平均に勝てるのは1%に満たないと言われています

(それでも高得点(高パフォーマンス)を狙いたいという方は、インデックス投資ではなく個別銘柄を買う方法もあります)

プロでも難しいのに素人が平均点を取るなんて無理なのではないかと思われる方が多いかもしれません

現代は本当に素晴らしい時代で、インデックス投資が可能な商品が数多く存在しています

その中でもダントツでおすすめの銘柄はS&P500という株価指標(米国の指標)に連動した商品です

何故、米国指標をおすすめするのかというと、米国市場の過去200年の平均リターンが年率6~7%(インフレ調整済み)という、歴史的事実から信頼性が非常に高く、また米国企業は世界中で事業を展開しているため、実質的に世界中の成長を享受していると考えるからです

さらに踏み込んで、具体的な銘柄を一つあげると、VOOという商品がおすすめです

S&P500に連動する商品は、他にもIVV、SPYが代表的な銘柄としてあるのですが、正直パフォーマンスに大きな違いがなく運用コスト(経費率)の観点でVOOが最も安価だからです

(他の指数連動にはなりますが、VT・VTIといった銘柄もおすすめです

VT・VTI・VOOの中で優劣は付けにくく、どれを選ぶかは完全に好みです、ちなみにフリはVOO推しです)

まとめ

今回は貯金について隠れたリスクと、株式投資が決してギャンブルではなく有効な資産形成手段と成り得ることをまとめてみました

実は、国家単位でも年金を株式投資で運用している(GPIF)ため、日本人は既に間接的には投資家ということは知っておきたいですね

参考になれば嬉しいです

ではではっ

おまけ

万人におすすめするのは、インデックス投資(特におすすめはVOO)なのですが

フリはあえてリスクを取って個別銘柄で資産形成を行っています

資産形成までの時間を短縮することが目的です

個別銘柄の購入には、1株単位で購入できるSBIネオモバイル証券がおすすめです

慣れてきたらSBI証券に徐々にシフト(あるいは使い分け)するのが良いと思います

SBIネオモバイル証券の口座開設は以下からアクセスできます

![]()

以下の記事で、SBIネオモバイル証券の口座開設方法から実際に購入するまでの流れを画像50枚以上使って解説しています(記事通りに進めていけば、スムーズに口座開設できます)